Refis 2022: Congresso derruba veto presidencial e institui programa de parcelamento de dívidas para empresas do Simples Nacional

15 de março de 2022

Após ter sido aprovado pelo Congresso Nacional em dezembro do ano passado, o Projeto de Lei Complementar n.º 46/2021, que institui um novo programa de parcelamento de débitos para empresas optantes do Simples Nacional, foi vetado pela Presidência da República no início de janeiro.

Entretanto, o Congresso derrubou o veto presidencial na última quinta-feira, dia 10/03, e o projeto foi promulgado no dia 18/03.

Como funcionará o novo Refis?

O novo programa, chamado de Renegociação Extraordinária de Longo Prazo (Relp), pretende beneficiar, especialmente, os afetados pela crise econômica decorrente da pandemia de Covid-19 e possibilitará o parcelamento dos débitos com a União em até 180 meses (15 anos), além conceder descontos de até 90% em juros e multas e 100% nos encargos legais.

Poderão aderir ao programa microempreendedores individuais (MEI), microempresas e empresas de pequeno porte, inclusive as que se encontrarem em recuperação judicial, optantes pelo Simples Nacional.

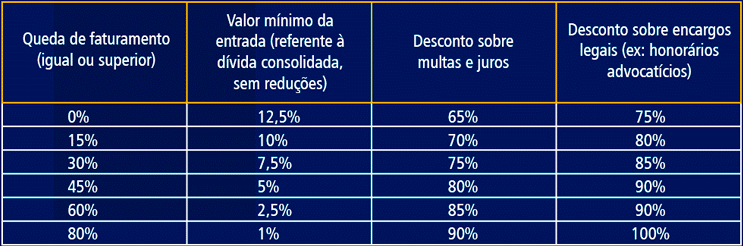

Os contribuintes que sofreram redução de faturamento no período de março a dezembro de 2020, quando comparado ao mesmo período no ano de 2019, terão maiores descontos nas multas e juros. Quanto maior a queda de faturamento, maior o desconto.

Importante deixar claro, porém, que mesmo os contribuintes que obtiveram aumento de faturamento no período também poderão aderir ao Relp.

Para adesão ao novo Refis, o contribuinte interessado deverá pagar uma entrada, cujo valor irá variar conforme a queda de faturamento da empresa, e poderá ser pago em até 8 parcelas mensais e sucessivas.

O valor da entrada é calculado sobre o montante consolidado da dívida, sem reduções. O restante poderá ser parcelado em até 180 meses.

Faixas de enquadramento no Relp

Veja, na tabela a seguir, as seis diferentes faixas para enquadramento no programa, segundo o texto aprovado pelo Congresso:

Prazo para adesão e dívidas abrangidas

O prazo de adesão ao Relp vai até o dia 31 de maio de 2022.

Poderão ser incluídos os débitos apurados na forma do Simples Nacional, desde que vencidos até o mês anterior à entrada em vigor da lei, que ocorrerá na data da sua publicação.

Débitos oriundos de parcelamentos anteriores rescindidos ou ativos, em discussão administrativa ou judicial, inscritos ou não em dívida ativa, poderão ser parcelados.

A adesão levará ao reconhecimento das dívidas

Assim como em outros programas de parcelamento de débitos, a adesão ao Relp implicará o reconhecimento pelo contribuinte das dívidas, e, por consequência, a desistência de eventuais impugnações e/ou recursos administrativos, ou ações judiciais que discutam os valores parcelados.

Casos de exclusão do programa

As empresas serão excluídas do programa de parcelamento nos seguintes casos:

- Falência ou liquidação da empresa;

- Decretação de medida cautelar fiscal;

- Não pagamento de três parcelas consecutivas ou seis alternadas;

- Não pagamento da última parcela;

- Constatação de esvaziamento patrimonial para fraudar o cumprimento do parcelamento;

- Não pagamento dos tributos que venham a vencer após a adesão ao Relp ou não cumprimento das obrigações com o Fundo de Garantia do Tempo de Serviço (FGTS).

Fonte: Agência Câmara de Notícias