Ganho de capital: o que é e como calcular?

17 de dezembro de 2021

O ganho de capital nada mais é do que a diferença positiva entre o custo de aquisição e o valor de transferência de um bem, móvel ou imóvel. É o valor que, na alienação do bem, seja por venda, doação ou herança, exceder o seu custo de aquisição.

Numa operação de venda, por exemplo, fica fácil compreender no que consiste o ganho de capital: é o lucro obtido pelo vendedor.

Por representar um aumento patrimonial, sobre o ganho de capital incidirá, em regra, Imposto de Renda.

De que forma o ganho de capital é tributado?

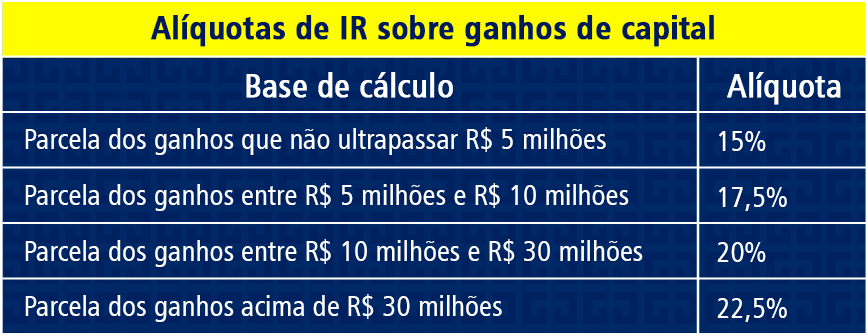

O ganho de capital obtido por pessoas físicas, quando não alcançado por nenhuma hipótese de isenção, é tributado pelo Imposto de Renda, progressivamente, da seguinte forma:

Importante destacar que as alíquotas incidem não sobre o valor pelo qual o bem foi alienado, mas sim sobre o ganho de capital obtido, de forma progressiva conforme a faixa de valor. O que isso quer dizer?

Suponha-se que uma pessoa adquira um terreno por R$ 10 milhões e, após alguns anos, venda-o por R$ 22 milhões. O ganho de capital seria de R$ 12 milhões (22 – 10 = 12).

Nesse caso, aplicando-se a tabela a progressiva acima, sobre os primeiros R$ 5 milhões incidiria IR à alíquota de 15% (R$ 750 mil); sobre os segundos R$ 5 milhões, incidiria a alíquota de 17,5% (R$ 875 mil); e somente sobre os R$ 2 milhões restantes, a alíquota de 20% (R$ 400 mil). Assim, o imposto de renda incidente sobre o ganho de capital obtido nessa operação totalizaria R$ 2.025.000,00.

Benefícios de Redução do Ganho de Capital

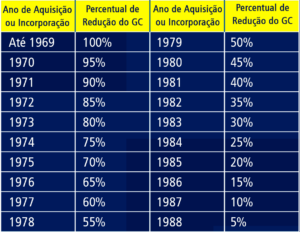

Imóveis adquiridos antes de 1988

Os ganhos de capital apurados em decorrência da alienação de imóveis adquiridos até 1969 estão isentos da incidência de imposto de renda.

Já os imóveis adquiridos entre 1970 e 1988 serão tributados de forma reduzida, nos moldes da tabela a seguir:

Exemplificando: se alienado um imóvel adquirido no ano de 1977, o ganho de capital apurado sofrerá uma redução de 60%, de modo que o Imposto de Renda incidirá somente sobre os 40% remanescentes.

Imóveis adquiridos a partir de 1996

Há também outro benefício de redução do ganho de capital que se aplica na alienação de bens imóveis adquiridos a partir de janeiro de 1996.

Esse benefício, contudo, é mais complexo de se calcular, havendo uma equação própria para a conta que precisa ser realizada por um especialista.

É importante ressaltar que os benefícios de redução do ganho de capital na alienação de imóveis podem ser aplicados cumulativamente.

Situações isentas

Como visto, imóveis adquiridos até 1969 estão isentos da incidência de Imposto de Renda sobre o ganho de capital apurado em sua alienação. E merecem destaque, também, as seguintes isenções:

- Ganho obtido por quem possui um único imóvel e o vende por até R$ 440 mil, desde que não tenha realizado a venda de outro imóvel nos cinco anos anteriores;

- Ganho obtido na venda de imóvel residencial, quando o valor obtido for utilizado para adquirir outro imóvel de mesma natureza, no prazo de 180 dias. Importa registrar que qualquer valor remanescente que não seja investido na compra de outro imóvel deverá ser tributado, calculando-se proporcionalmente o ganho de capital obtido.

- Ganho obtido na venda de bens (exceto ações) cujo preço de venda não seja superior a R$ 35 mil.

- Ganhos obtidos na venda de ações quando o montante total das vendas não ultrapassar R$20 mil por mês.

Consulte um especialista

São muitas as regras relativas à incidência do Imposto de Renda sobre o ganho de capital, de modo que o apoio de um profissional especializado é essencial, tanto para evitar problemas com a Receita Federal, quanto para assegurar que o alienante do bem não deixe de aproveitar algum benefício fiscal que tenha direito.

Nesse sentido, importante destacar que, se os benefícios não forem utilizados no momento correto, não poderão ser utilizados posteriormente. Ou seja, serão perdidos.